2022年度中国光学元器件行业发展概况

在宏观环境及疫情影响下,2022年度光学元器件的主要应用领域如消费电子、安防监控、工业制造等的市场需求下滑,短期影响了光学企业的市场表现,光学元器件的整体市场规模近十年内首次出现下滑。光学元器件被誉为人工智能、物联网、数字经济等新兴信息技术的“眼睛”,直接面对消费电子、智能汽车、智能家居、智能制造等广阔的下游市场,赛道足够细分和广阔。

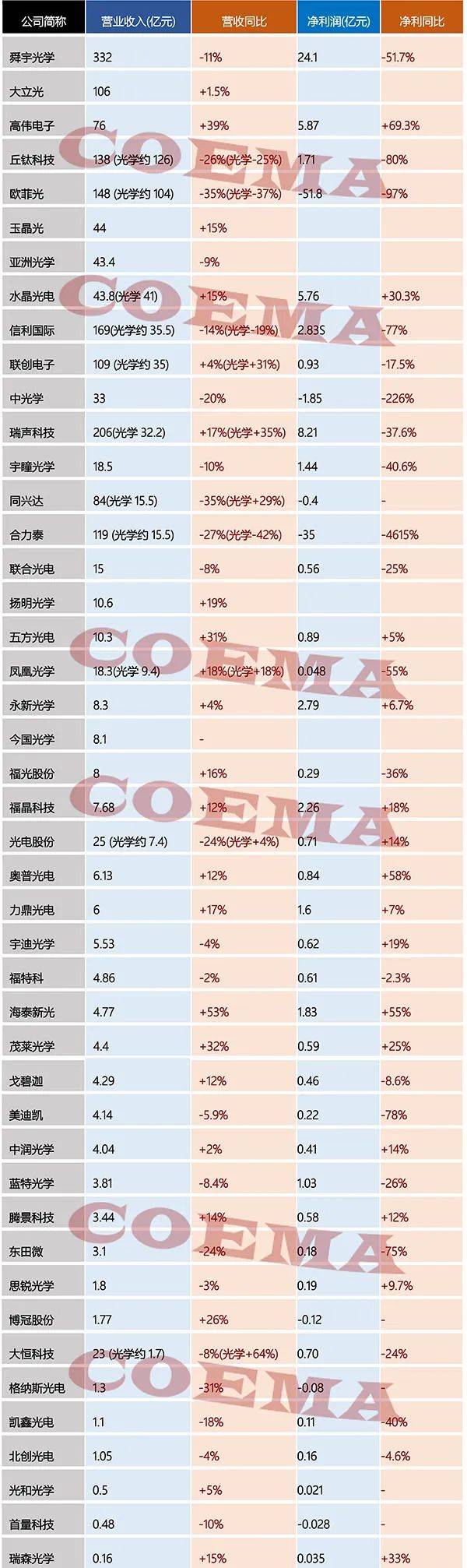

中国光学光电子行业协会光学元件与仪器分会 持续关注产业发展,分会通过对 近100家重点光学企业、科研院所 2022年度经营情况的不完全统计和分析得出,2022年度中国光学材料及元器件行业(含部分光学仪器)实现 营业收入约1656亿元人民币,同比下滑2.6% 。 光学元器件是典型的下游驱动型产业,2022年度,光学元器件的下游应用领域发展持续分化,传统市场已显疲态,新兴市场呈加速发展态势。占比最大的 智能手机 其全球及中国的出货量均出现超过10%的下滑,已进入存量市场,且智能机品牌的集中度逐年提升,整体市场已经接近饱和,消费者对于智能手机的需求逐步减弱。智能手机是光学元器件占比最大的市场,智能手机市场的下滑对相应的手机摄像头及模组供应企业的业绩影响不言而喻。 快速发展多年的 安防监控市场 进入换挡接力阶段,市场需求逐步向高清变焦、全天候、智能生态等社会服务功能方向转变。公共安全领域的安防镜头需求虽然依旧占比最高,但已经达到一定的普及率,增长趋缓,反而消费级监控摄像头市场在2022年增速明显,市场规模已接近5000万只。 得益于激光投影光源和超高清引擎技术的加持,以及投影整机智能化水平和显示水平的不断提高,2022年全球 投影机市场 出货量近1800万台,同比增长15%。激光投影市场增长尤为明显,2022年激光投影(包括激光电视)市场出货量达68万台,同比增长13%。智能投影产品在2022年度持续向家用领域渗透,家用投影产品逐步成为整个投影市场增长的主力军。 电动汽车 逐步超越出行工具的范畴,演变为一种新型的智能终端,因此智能化成为电动汽车竞争的焦点。2022年度全球电动汽车 (EV) 年增长55%,达1010万辆,中国大陆成为全球最大的电动汽车市场,占比达59%。车载摄像头是汽车感知外界的重要媒介,是汽车智能化的关键,其市场规模受新能源汽车带动,2022年市场快速增长30%以上,同时各类抬头显示如W-HUD/AR-HUD技术渗透明显,逐步成为汽车智能化中的重要一员。 AR/VR 的应用范围从直播、游戏等消费娱乐领域持续向工业、医疗、教育等领域渗透。5G+AR远程会诊、VR远程监测、VR管控、VR教育、VR协同办公、AR/VR远程巡检等新模式、新业态不断出现,带来了旺盛的需求。据IDC报告,全球AR/VR总投资规模近五年复合增长率达38%,产业备受资本追捧。 此外, 生物检测、半导体制造、智能家居 等为代表的新兴市场在2022年度也增幅明显,尤其是智能家居,在物联网(IoT)、人工智能(AI)、大数据加持下,产品具有智能化、数据共享、互通与互动等新颖功能,很受消费者青睐。但这些新兴领域对光学元器件的需求量相对较小,尚未对光学元器件的整体市场规模有明显拉动。 中国光协 光学元件与仪器分会整理了近50家中国光学企业的2022年度营收情况,见下表,综合看,手机摄像头及模组、安防镜头增长乏力;新的增长点集中在智能驾驶、智能投影、AR/VR、生物检测、半导体制造、智能家居等新兴领域。

中国的光学材料市场格局及产销量都较为平稳,整个光学材料市场逐年稳中有升。据分会不完全统计,2022年度中国光学材料市场规模为31亿元左右,同比增长3%。

中国是目前世界最大的光学材料产销地,主要的生产企业有成都光明光电股份有限公司、湖北新华光信息材料有限公司、长春奥普光电技术股份有限公司、湖北戈碧迦光电科技股份有限公司、福建福晶科技股份有限公司等以及山东大学等高校、中科院、兵器及航空航天、电科下属的部分控股公司及研究院所。 光学材料中,市场规模最大和应用最广泛的依旧是光学玻璃,规模占比超过70%。光学塑料的应用也很广泛,主要用于智能手机、安防、智能家居等领域的光学镜头中,但国内的光学塑料原料主要依赖进口。光学晶体主要包括非线性光学晶体、激光晶体、双折射晶体、磁光晶体、声光及电光晶体、闪烁晶体等,国内的市场规模较为稳定,约为9亿元。 据中国光协光学元件与仪器分会不完全统计,全国范围内有近2000家企事业单位从事光学元器件相关的生产研发,2022年度国内光学镜片、镜头及模组等元器件的市场规模为1455亿元,同比下滑3%。这是光学元器件在持续增长十年后,产业规模第一次下滑。见图1。

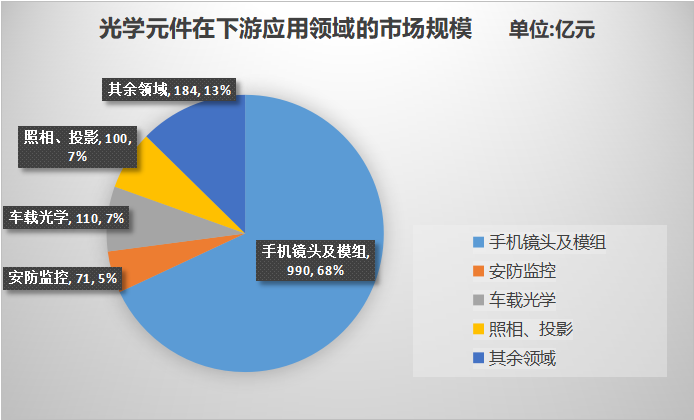

光学元器件主要的下游应用领域有手机、安防、车载、照相投影,以及AR/VR代表的新消费电子、智能家居、医疗、通信、工业检测及制造、天文、国防、航空航天等。光学元器件在各个细分领域的市场规模如图2所示,近几年这些下游应用领域的发展出现持续的分化,对应的光学元器件领域也出现不同的发展局面。

2022年度,全球及中国的智能手机出货量均下创近十年最大降幅,相应的手机摄像头及模组的市场规模从2021年的1100亿元萎缩至2022年的990亿元。

多重因素影响下,2022年度公共安全领域的安防镜头需求不振,虽然年内消费级监控摄像头市场增速明显,但总体看2022年度安防监控用光学镜头领域的市场规模出现下滑,约为71亿元,下滑5%。市场需求推动下,具备小型轻量化、智能化、超高清、变焦功能的安防镜头将逐步占据主流。

汽车智能化持续推动车载光学镜头出货量增长,2022年中国境内的车载光学镜头及模组的市场规模达 110亿元,同比增长10%。

传统照相机市场持续缓慢萎缩,而运动摄影摄像、智能投影等产品近几年的销量持续增长,带动运动类及投影镜片镜头销量上升。总体看照相及投影用光学元器件市场此消彼长,对应的规模仍为100亿元左右,基本持平。

此外,医学检测、工业检测(机器视觉)、运动摄影摄像、激光用光学元件、AR/VR/XR等细分领域对光学元器件的需求量持续增长,是极具发展潜力的细分市场。

在5G、人工智能(AI)、物联网(IoT)、元宇宙等领域的发展带动下,更多的新兴应用领域将不断涌现,光学元器件将有着更加广阔的市场空间。 2022年度全球及中国的智能手机出货量双双下滑,据IDC 数据,2022年全球智能手机市场出货量 12.1 亿台,同比下降 11.3%,创 2013 年以来的最低年度出货量。其中,中国智能手机市场出货量约 2.86 亿台,同比下降 13.2%,创有史以来最大降幅。显然智能手机已进入存量市场,市场竞争将进一步加剧。

成像效果和显示效果是智能手机创新的两个重要方向,成像方面,市场主流机型都以更高像素、防抖、大光圈、光学变焦、潜望式镜头等作为创新方向,但受手机空间等客观原因限制,增加摄像头数量、更大的图像传感面积甚至潜望式成像等对智能手机的成像效果不会有质的提升。智能手机的成像效果已经达到一个平台区间,再向上突破的难度很大,于是各智能手机厂家的高端化、差异化竞争主要体现在计算光学和3D 摄像头辅助等方面。

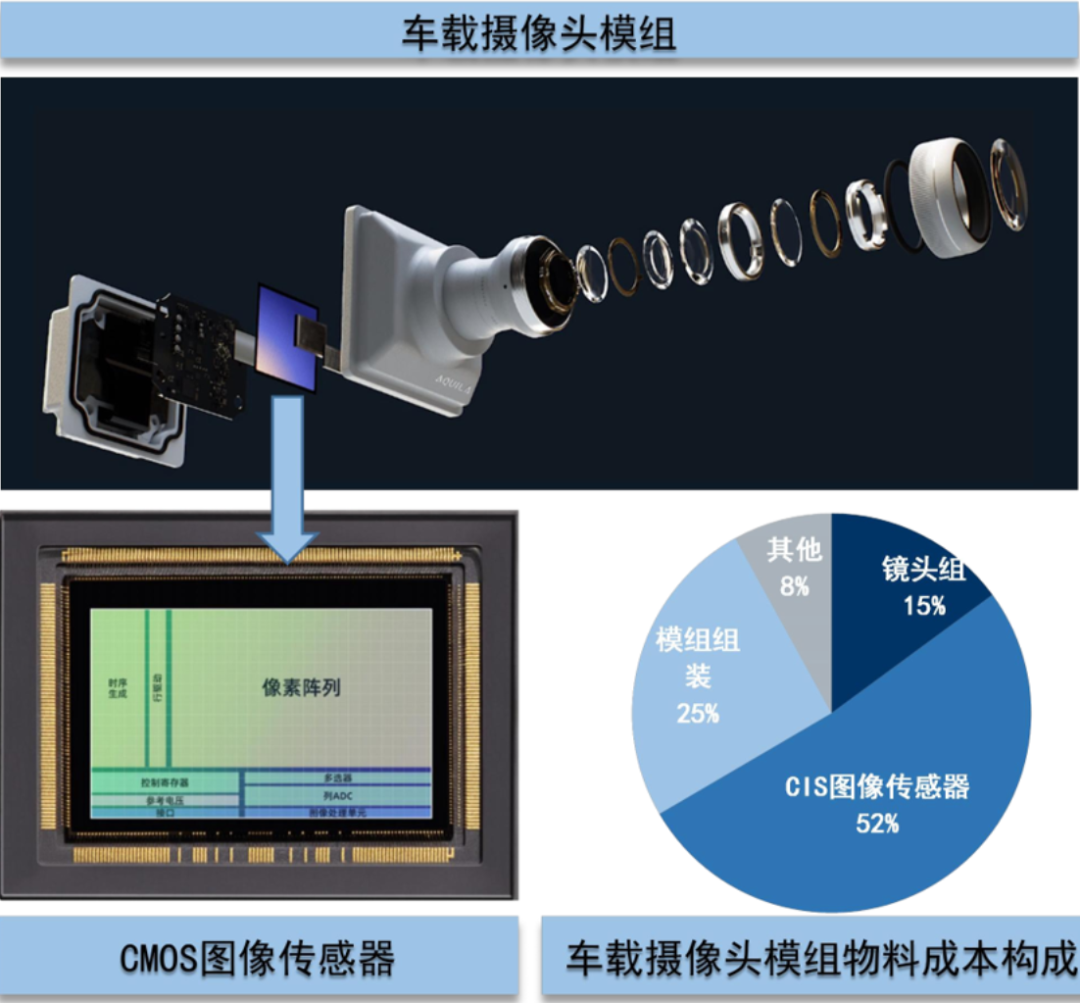

3D 摄像头不仅可用于辅助对焦、背景虚化,还实现了人脸识别解锁、面容支付等手机端功能,随着 5G、人工智能等技术快速发展,3D 成像和传感技术在手机上的应用将进一步拓展,比如 AR 互动和体感游戏场景等。这将带动衍射光学元件、生物识别滤光片等相关光学元器件的发展。 存量市场下,手机摄像头供应企业间的竞争加剧,激烈的竞争将进一步提高手机摄像头市场集中度。目前看,中国的手机摄像头及模组绝对的龙头地位,占据了90%左右的市场份额。表1中统计的营收前15名企业基本都是手机摄像头领域的重点企业,舜宇光学、大立光占据龙头地位。这些企业在充分的市场竞争中争夺有限的市场份额,其中大立光、高伟电子、玉晶光、联创电子、瑞声科技、同兴达的2022年度业绩亮眼;而舜宇光学、欧菲光、丘钛科技等龙头企业其手机摄像头产品出货量同比大幅下滑。虽然增长乏力,但智能手机依旧是目前使用最广泛和最受欢迎的智能终端,市场规模大,关注度高,仍具备长期稳定的发展前景。 智能化、电动化重新定义汽车为新型的智能终端,除了安全出行,智能汽车还集成了智能驾驶、智能交互、投影显示、信息采集、安全监控等技术,具有实时通信、定位追踪、影音娱乐、移动办公等新颖的功能。目前智能汽车已逐步成为消费者追逐的个性化智能产品且处于加速发展阶段,必将带动大量车用零部件的增量需求,已经普遍应用在量产汽车上的辅助驾驶系统、车内外的安全监控、抬头显示(HUD)等新功能快速发展迭代,不断提升市场对车载光学镜头、激光雷达及车载投影光学器件的需求,这其中,车载光学镜头不但可用来实现辅助驾驶,还可实时采集车内外的数据并进行安全监控、还可通过投影方式提供抬头显示及交互功能,可见,光学镜头是汽车智能化的重要传感器件。 中国的电动汽车产销量已经连续 8 年保持全球第一,且世界主要的汽车生产国都在加速发展电动汽车,电动汽车产业将持续维持高关注和高增长。在这样的市场背景下,有实力有远见的光学企业纷纷提早布局,表1统计的重点企业中,有超过一半的企业已经入局车载光学领域,受2022年度电动汽车热销带动,这些企业的车载光学业务大都实现30%以上的增长,舜宇光学较早进入车载光学镜头领域,2022年的车载镜头出货量同比增长16%至7891万件,2021年度其车载镜头出货量较2020年增长约21.0%至6798万件。市场龙头地位进一步巩固。此外,大立光、欧菲光、联创电子、凤凰光学、联合光电、玉晶光、力鼎光电、弘景光电等光学企业在车载光学镜头领域也布局较早,已成长为车载镜头市场的主力军。 由于汽车配件的准入门槛较高,车载摄像头模组市场依旧由传统汽车配件供应商掌握,如安森美、德赛西威、华阳、豪威、索尼、三星等,光学镜头在整个模组中成本占比15%左右,见图3。近年来手机摄像头模组企业如立讯精密、闻泰科技、信利国际、丘钛科技,以及安防领域的龙头企业海康威视、大华股份纷纷入局车载摄像头及模组领域,车载光学领域呈现快速发展的局面。车载光学已经成为未来几年的一条优质赛道,有望持续保持10%以上增长。

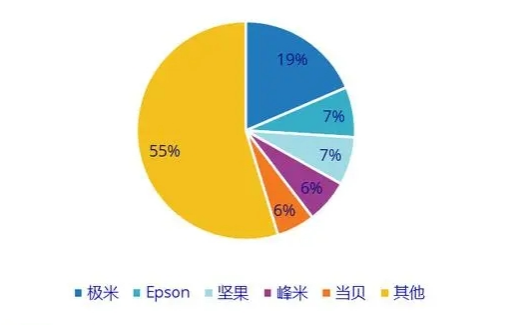

▲ 图3 车载光学镜头模组结构及成本示意 (来源: 网络) 投影仪本来是很有年代感的光学产品,一度在LED显示、液晶拼接等新型显示的冲击下经历了多年的低迷。近几年来,随着高亮超清、超短焦、小型便携、智能体验等新功能的加入,智能投影产品逐渐受到市场尤其是家用市场的青睐,相关家用产品的销量已经连续三年实现10%以上的增长。 2022 年国内投影机市场受到宏观环境影响有所回调,整体销量保持了增长,但量增价减,市场规模出现下滑。出货量前 5 名的厂商为极米、Epson、坚果、峰米和当贝,这五家厂商合计市场份额超过 45%,如图4所示。其中家用激光投影产品出货量超 40 万台,同比销量增长超过40%,海信、当贝、峰米、长虹和 Epson 为市场前五名。 ▲ 图4 中国投影机市场前五名市场规模示意 (来源: IDC)

智能投影产品将继续向更高分辨率(4K)、更智能和微型便携等方面发展,市场将持续保持增长。在智能投影市场带动下,投影用镜片镜头近几年实现持续增长,其中,中光学集团的光学引擎与整机制造规模国内领先,产品涵盖多种投射方式、多种焦距。以中光学、凤凰光学、宇迪光学、晶华光电、科汀光学等为代表的企业是投影光学元件的龙头供应商。 人工智能、物联网、云计算、5G等新兴技术不断与安防行业交叉融合,相互赋能,安防监控逐步向智能化方向发展,应用逐渐拓展至金融、公安、能源、交通、教育、环境等多个领域,衍生出智能家居、智慧社区、智慧城市等新型生态。这些新型生态除了对安防镜头有更大的需求,还将持续促进超高清、超大光圈、大倍率变焦、夜视等技术在安防领域的应用。

伴随安防监控市场的持续快速发展,国产安防镜头供应商迅速成长,目前已经占据超过一半的全球份额,以宇瞳光学、联合光电、福光股份等为代表。此外,凤凰光学、福特科、力鼎光电、中润光学等安防镜头供应商也成长迅速,并积极进军高端市场,推动国产光学镜头走向国际。

2022 年度中国的安防领域总体规模虽然实现了增长,但增速下滑迹象较为明显。公共安全领域的安防镜头需求虽然依旧占比最高,但已出现疲态,增速明显下滑,而以智能家居为代表的消费级监控摄像头则在2022年增速明显。预计安防镜头增长点将集中在逐步走入千家万户且极具个性化的智能安防领域。

经过2021年的火爆之后,2022年的AR/VR领域并没有降温的趋势,政策层面看,AR 产业被列入数字经济重点产业并进入国家产业规划;产业层面看,AR/VR持续向工业、医疗、教育等领域渗透,市场上出现了AR-HUD(抬头显示)、5G+AR远程会诊、VR远程监测、VR教育、VR协同办公、AR/VR远程巡检等新模式、新业态。同时,AR/VR相关的消费产品不断涌现,2022年全球范围内共有38款AR眼睛新品上市,如图5所示。虽然AR/VR产品的显示及交互效果、售价、生态等多方面亟需技术进步,但各界都认可AR/VR是元宇宙时代的初级产品,是具有代表性的智能可穿戴产品,AR/VR领域持续受到各方关注,可以预见相应的AR/VR光学元器件也将保持高关注和高增长。

▲ 图5 2022年度全球新上市AR产品一览 (来源:青亭网) 据不完全统计,国内从事AR/VR光学模组及消费产品研发及制造的企业已超过100家,其中,舜宇光学、歌尔股份、瑞声科技、联合光电、水晶光电、亮亮视野、闪耀现实、耐德佳、惠牛科技等属于第一梯队。国内的AR/VR光学元器件供应商中,比较有代表性的是舜宇光学,其AR/VR 业务在 2022 年实现营收 20.6 亿元,同比增长 53.3%;2021年的数据为13.4亿元;2020年6亿元,近三年的增速喜人。 除了上述的热点应用,光学元器件还广泛应用于照相、通信、工业检测、工业制造、医疗、天文、国防、航空航天等领域。随着光学技术与各种技术的不断交叉融合发展,将会衍生出更多新兴领域,光学元器件作为光学领域最基础、最关键的元器件,将持续受益,得到各个新兴领域的推动,市场空间不断拓宽,前景广阔。 观 众买家预登记渠道已经开启,欢迎点击报名!ISLE期待与您再次相约深圳国际会展中心(宝安新馆)。 免责声明:本宣传文案所涉数据和图文信息仅供参考,精准信息以正式批文或签约文件为准。我们尊重创作,也注重分享。部分内容信息、图片、视频来源于网络,涉侵请联系删除。最终解释权归ISLE所有。 展商预登记已经启动,期待您的来电:

👤 陈小姐:020-8926 8256(工作日)

👤 邓先生:0755-23083186(工作日)

观众预约登记也已开启,欢迎关注微信公众号,详情请咨询:

👤 毕小姐:020-8926 8218(工作日)

👤 张先生:020-8926 8292(工作日)

送ISLE“在看”,分享给更多朋友吧😄